România a început să strângă bani pentru bătrânețe mai mult decât o făcea în urmă cu câțiva ani, iar dovada se vede într-o cifră care a devenit, în 2025, prea mare ca să rămână doar într-un raport tehnic. La finalul lunii septembrie, activele din pensiile private au urcat la 190,9 miliarde lei, echivalentul a 10,3% din PIB. Sistemul crește din contribuții mai mari și dintr-un portofoliu dominat de titluri de stat, cu o componentă importantă de acțiuni. Dar aceeași imagine arată și un adevăr care va conta tot mai mult în dezbaterile publice: economisirea se acumulează inegal, iar diferențele din piața muncii se traduc aproape automat în diferențe de conturi.

190,9 miliarde lei și 10,3% din PIB: momentul în care pensiile private devin „infrastructură” financiară

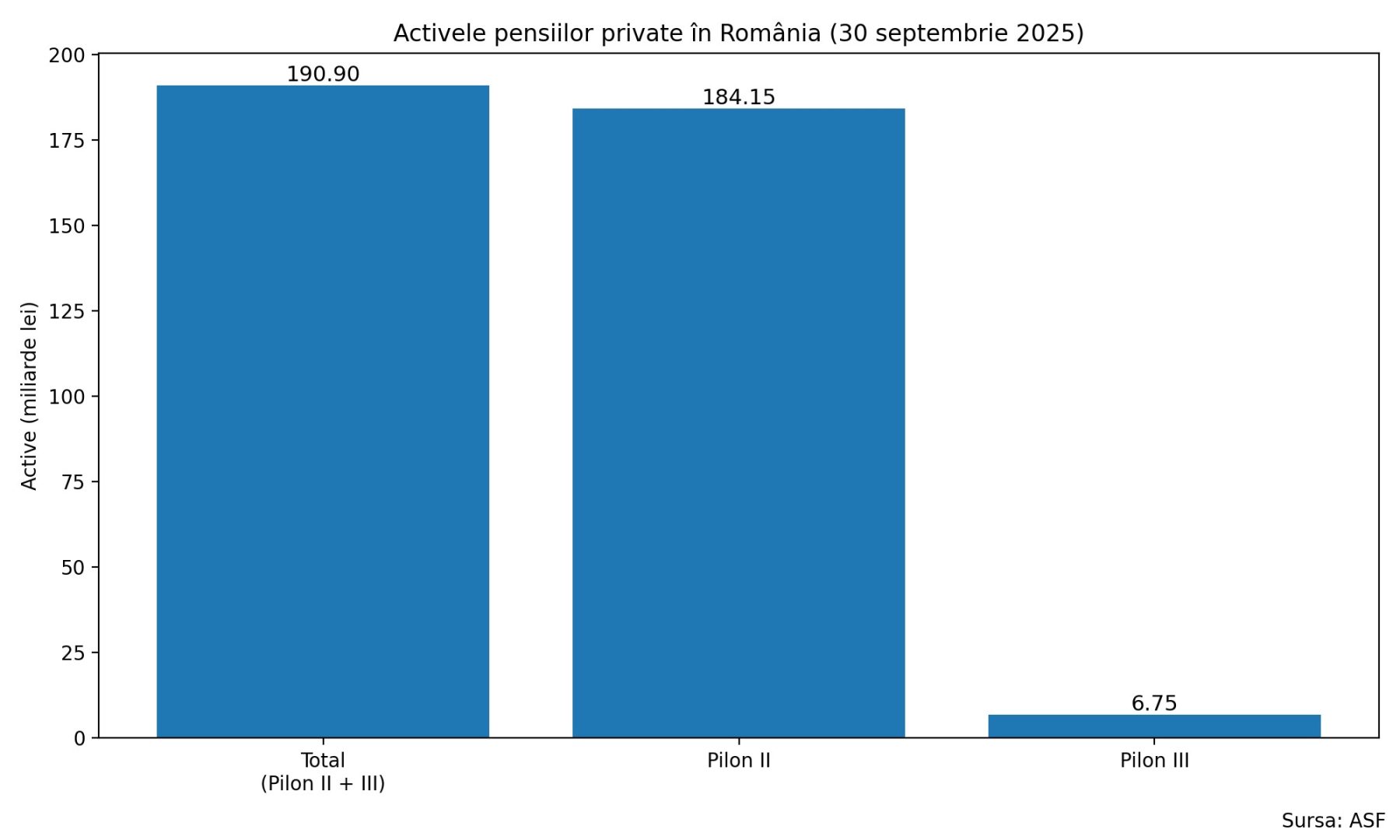

La 30 septembrie 2025, pensiile private (Pilon II și Pilon III) au ajuns la 190,9 miliarde lei, cu 23% peste septembrie 2024 și cu 22% peste finalul lui 2024. Ponderea de 10,3% din PIB este pragul care mută sistemul dintr-o zonă „complementară” în zona de mecanism structural: fondurile devin un actor relevant în finanțarea statului, în stabilitatea piețelor și în discuția despre economisirea pe termen lung. Toate datele sunt prezentate conform ASF.

Dominanța Pilonului II este covârșitoare: aproximativ 184,15 miliarde lei. Pilonul III rămâne mult mai mic ca volum, cu aproximativ 6,75 miliarde lei, dar pe o traiectorie de creștere constantă.

Din perspectiva investițiilor, sistemul arată un profil prudent: în jur de 70% din portofoliu în instrumente cu venit fix și aproximativ 25% în acțiuni. Mesajul implicit este unul de echilibru: stabilitate pentru protecție și expunere suficientă la piață pentru a produce randament în timp.

Participanți mai mulți, bani mai mulți: contribuțiile au accelerat în 2025

Numărul total de participanți a ajuns la 9,36 milioane la final de septembrie 2025 (față de 9,12 milioane la final de 2024). Pilonul II are 8,41 milioane de participanți, iar Pilonul III aproape 954.000. Creșterea în număr este importantă, dar adevărata știre este creșterea fluxului de contribuții.

În Pilonul II, contribuțiile brute virate în ianuarie–septembrie 2025 au ajuns la 16,71 miliarde lei, cu 27% peste aceeași perioadă din 2024. Doar în septembrie au intrat aproximativ 1,89 miliarde lei, iar contribuția medie pe participant a urcat la circa 411 lei.

În Pilonul III, contribuțiile brute au totalizat 690 milioane lei în primele nouă luni (+28%), iar septembrie a adus aproximativ 80 milioane lei (+26%). Contribuția medie pe participant a fost de circa 168 lei, ceea ce indică o limită practică: economisirea voluntară crește, dar rămâne puternic dependentă de veniturile disponibile.

Pe termen mediu, creșterea contribuțiilor întărește ideea că pensiile private din România nu mai sunt doar un mecanism automat, ci o formă de capital care se acumulează și devine tot mai relevant în economie.

Conturi mai mari, dar și plăți tot mai multe: semnul că sistemul intră într-o etapă matură

Pentru participanți, indicatorul cel mai intuitiv este „cât am în cont”. În Pilonul II, activul mediu pe participant a ajuns la 22.103 lei la 30 septembrie 2025, cu aproximativ 20% peste nivelul din septembrie 2024. În Pilonul III, valoarea medie a contului este de 7.061 lei.

În paralel, sistemul plătește tot mai mult. În primele nouă luni din 2025, Pilonul II a efectuat plăți de aproximativ 1,78 miliarde lei către 52.513 participanți și beneficiari. Pilonul III a plătit aproximativ 180 milioane lei către 11.906 persoane.

Aceste cifre contează pentru că arată tranziția de la un sistem predominant de acumulare la unul în care plățile devin tot mai vizibile. Pe măsură ce cohortele care au contribuit mai mult timp ajung la vârsta pensionării, discuția publică despre performanță, reguli și transparență capătă o miză directă.

Tot aici apare și nuanța pe care raportul o subliniază: evaluarea activelor se face la prețuri de piață, iar asta poate produce fluctuații pe termen scurt. Fondul mesajului: sistemul este construit pe termen lung, iar episoadele de volatilitate nu ar trebui citite ca o concluzie definitivă.

Titlurile de stat domină portofoliile: avantaj de stabilitate, dar legătură strânsă cu economia locală

În Pilonul II, titlurile de stat reprezintă 65,5% din portofoliu (în scădere față de 67,1% la final de 2024), iar acțiunile au o pondere de 25%. Restul este împărțit între obligațiuni corporative, fonduri de investiții și depozite.

În Pilonul III, structura este asemănătoare: 63,4% titluri de stat și 27,2% acțiuni, plus ponderi mai mici pentru alte instrumente.

Efectul imediat asupra economiei este dublu. Pe de o parte, fondurile de pensii sunt un finanțator stabil al statului și un investitor important pe piața de capital. Pe de altă parte, expunerea ridicată pe titluri de stat înseamnă că performanța sistemului este conectată direct la evoluțiile macroeconomice interne: dobânzi, inflație, percepția de risc și stabilitatea finanțelor publice.

În această logică, activele Pilonului II nu reflectă doar deciziile administratorilor, ci și mediul economic în care România își finanțează datoria și își dezvoltă piața de capital.

Inegalitatea din conturi: 70% din active la 25% dintre participanți

Cifra care schimbă tonul discuției este cea despre distribuție. În Pilonul II, 70% din active sunt deținute de 25% dintre participanți. Raportul punctează și contrastele extreme: cel mai mare cont ajunge la 3,25 milioane lei, cel mai mic este de 1 leu, iar 20% dintre participanți au sub 1.681 lei.

Este, în esență, oglinda veniturilor din economie: cine a contribuit mult și constant acumulează mult; cine are venituri mici sau întreruperi în contribuții rămâne cu sume reduse. Problema nu este una tehnică, ci una socială: dacă veniturile rămân polarizate, polarizarea se mută și în pensii.

Această distribuție influențează și percepția asupra randamentelor. Pentru cine are solduri mici, volatilitatea pe termen scurt pare mai greu de tolerat și mai dificil de „înțeles” în logica unui produs pe termen lung. Pentru cine are solduri mari, fluctuațiile sunt mai ușor de integrat într-o strategie de durată.

Ce urmează în 2026: între volatilitate, extinderea economisirii voluntare și testul încrederii

Anul 2026 va depinde de trei direcții. Prima: ritmul contribuțiilor. Dacă trendul din 2025 continuă, sistemul va crește și va conta tot mai mult în finanțarea economiei. A doua: evoluția piețelor. Într-un climat global volatil, fluctuațiile unităților de fond pot rămâne pronunțate, ceea ce va pune presiune pe comunicare și pe încredere.

A treia: Pilonul III. Deși crește în număr de participanți și în contribuții, economisirea voluntară rămâne limitată de veniturile disponibile. Dacă nu se lărgește baza celor care pot economisi în mod constant, Pilonul III va continua să fie un instrument mai degrabă pentru segmentele cu venituri medii și mari.

În acest context, contribuțiile la Pilonul III devin un indicator al sănătății economice „de jos în sus”: arată dacă oamenii nu doar vor, ci și pot să economisească. Iar după pragul de 190,9 miliarde lei, întrebarea centrală nu mai este dacă sistemul crește, ci cum se traduce această creștere în siguranță reală pentru cât mai mulți participanți.

Noutati